Interest Rates में बढ़ोतरी के समय चाहते हैं बेहतर रिटर्न? अभी फ्लोटिंग रेट फंड में है निवेश का बेहतर अवसर

निवेश के लिए एक बेहतर रणनीति यह होगी कि आप फ्लोटिंग रेट फंड का चुनाव करें। इसकी वजह यह है कि इसकी प्रकृति बढ़ते ब्याज दरों के साथ समायोजन की होती है और इनमें रिटर्न भी ज्यादा मिलता है

नई दिल्ली, मनीष बंथिया। डेट मार्केट में पिछले कुछ महीनों में कई बदलाव देखे गए हैं। पिछले एक साल में इस एसेट क्लास में लोगों ने निवेश को काफी हद तक नजरअंदाज किया है। लेकिन निवेश के हिसाब से आगे का दौर काफी अच्छा दिख रहा है। अगले दो-तीन महीने काफी हद तक ब्याज दरों के समायोजन के होंगे, क्योंकि रिजर्व बैंक आगे भी ब्याज दरें बढ़ा सकता है। एक बार यह चरण खत्म हो जाए, तो हमारा मानना है कि अन्य एसेट क्लास के मुकाबले फिक्स्ड इनकम वाले डेट साधन आकर्षक हो जाएंगे।

हमारा यह दृढ़ मत इस तथ्य पर आधारित है कि एक एसेट क्लास के रूप में फिक्स्ड इनकम वर्ग साइक्लिकल यानी चक्रीय प्रकृति का होता है। पिछले 2 साल में रिजर्व बैंक ने ब्याज दरों में कटौती ही की थी, जिसकी वजह से ज्यादातर डेट फंड के यील्ड टु रिटर्न यानी YTM घटकर 4 से 5 फीसद तक आ गए थे। अब जब ब्याज दरों में बढ़त का सिलसिला शुरू हुआ है अगले दो-तीन महीने उतार-चढ़ाव वाले रहेंगे। लेकिन इसके बाद YTM 7 से 8 फीसद के आकर्षक दायरे में पहुंच सकता है। इसलिए अब फिक्स्ड इनकम साधनों में निवेश शुरू करने का समय आ गया है।

किसी साधन में आगे किस तरह के अवसर और रिटर्न मिल सकते हैं, इसका अंदाजा लगाने के लिए निवेशकों को उसके पिछले रिटर्न को नहीं देखना चाहिए।

निवेश के लिए एक बेहतर रणनीति यह होगी कि आप फ्लोटिंग रेट फंड का चुनाव करें। इसकी वजह यह है कि इसकी प्रकृति बढ़ते ब्याज दरों के साथ समायोजन की होती है और इनमें रिटर्न भी ज्यादा मिलता है, क्योंकि बेंचमार्क या RBI के ब्याज दरें बढ़ने से यह भी बढ़ जाता है।

फ्लोटिंग दरों की सिक्योरिटीज का बढ़ते ब्याज दरों के साथ एक सकारात्मक सहसंबंध होता है और यह निवेशकों के पोर्टफोलियो को जरूरी सहारा दे सकता है।

फ्लोटिंग रेट बॉन्ड में रिटर्न स्थिर नहीं होता बल्कि ब्याज दरों के बढ़ने पर यह बढ़ता जाता है। इस तरह जब कूपन रेट यानी रिटर्न से आमदनी बढ़ रही हो और यह दर लगातार समायोजित हो रही हो तो मूल पूंजी को भी नुकसान नहीं होता।

इस तरह बढ़ते ब्याज दर के बाजार में किसी फ्लोटिंग रेट वाली सिक्योरिटी में कुल रिटर्न ऊंचाई की ओर बढ़ता जाता है। उदाहरण के लिए मान लीजिए किसी व्यक्ति ने कोई मकान खरीदा, तो वह फ्लोटिंग रेट पर लोन लेना पसंद करता है, अगर उसे लगता है कि आगे चलकर ब्याज दरें घटने वाली हैं। दूसरी तरफ, जब ब्याज दरें बढ़ने का अनुमान हो तो निवेशक उस समय के फिक्स रेट पर लोन लेना पसंद करेगा, अगर वह कम हो तो।

लेकिन फ्लोटिंग रेट बॉन्ड में इसका उलटा सिद्धांत काम करता है, क्योंकि यहां निवेशक पैसा लगा रहा है, न कि कोई कर्ज ले रहा है। आगे ब्याज दर बढ़ी तो उसे ज्यादा रिटर्न मिलेगा।

भारत सरकार ने फ्लोटिंग रेट साधनों का जो मौजूदा मूल्यांकन किया है वह 'ऐतिहासिक' रूप से आकर्षक दिख रहा है। इसे आंकने का एक सरल तरीका यह है कि फ्लोटिंग रेट बॉन्ड की तुलना आप उसी के बराबर मैच्योरिटी वाले दूसरे फिक्स्ड रेट वाले बॉन्ड से करें। स्वैपिंग करने से आपको फ्लोटिंग रेट बॉन्ड की फिक्स्ड से और इसी तरह इसके उलट हेज करने में मदद मिलेगी। अगर फ्लोटिंग रेट बॉन्ड हेज किए जाते हैं और इन्हें फिक्स्ड में बदल दिया जाता है तो निवेशक ऐपल टु ऐपल यानी एकसमान चीजों की तुलना कर सकता है।

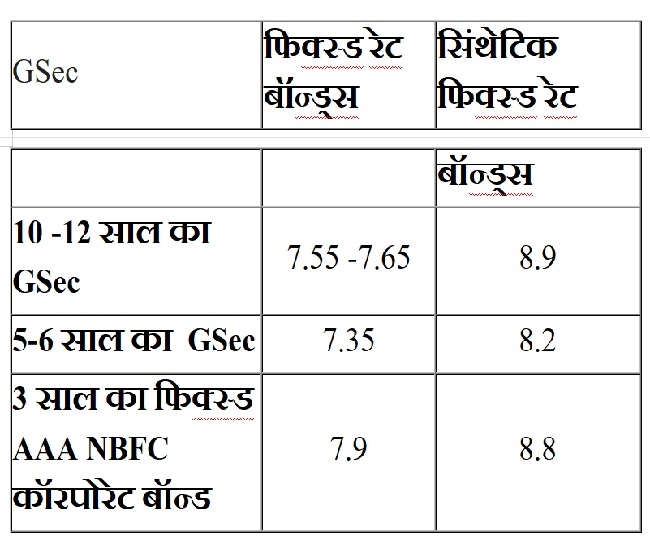

इसे और सरल बनाने के लिए चलिए हम हेज किए गए किसी फ्लोटिंग रेट बॉन्ड को सिंथेटिक फिक्स्ड रेट बॉन्ड के नाम से पुकारते हैं। अब आप नीचे दिए टेबल से यह देख सकते हैं फिक्स्ड रेट सरकारी बॉन्ड्स और सिंथेटिक फिक्स्ड रेट सरकारी बॉन्ड्स में कितना रिटर्न मिल रहा है।।

(17 जून 2022 तक)

फ्लोटिंग रेट बॉन्ड पर रिटर्न का अंदाजा लगाने का सही तरीका यह देखना होगा कि सिंथेटिक फिक्स्ड रेट बॉन्ड पर कितना यील्ड मिल रहा है। इस तरह 12 साल के सरकारी फ्लोटिंग रेट बॉन्ड पर मैच्योरिटी पीरियड पर 8।9 फीसद का रिटर्न मिलने का अनुमान है। दूसरी तरफ, 6 साल के सरकारी फ्लोटिंग रेट बॉन्ड पर 8।2 फीसद का रिटर्न मिलने का अनुमान है। अब आंकड़ों को समझने के लिए आपको बता दें कि पिछले 20 साल में अगर 2008 और 2013 के कुछ दिनों को छोड़ दिया जाए तो कभी भी 10 साल के सरकारी बॉन्ड की खरीद-फरोख्त 9 फीसद से ऊपर नहीं हुई है।

फिलहाल खुदरा एफडी पर मिल रहे ब्याज और AAA कॉरपोरेट बॉन्ड पर मिल रहे 8 फीसदी के सबसे ऊंचे यील्ड को देखते हुए भारत सरकार द्वारा जारी ये बॉन्ड पिछले 20 साल के सबसे आकर्षक फिक्स्ड इनकम साधन साबित हो सकते हैं। यह ऐतिहासिक है और भारत में आज के दिन की बात करें तो सभी एसेट क्लास में सबसे सच्चा और गहरा वैल्यू प्रदान करने वाला निवेश अवसर है।

डिस्क्लेमर: परंपरागत निवेश अवसरों में रिटर्न का भरोसा और गारंटी मिलती है, लेकिन म्युचुअल फंड निवेश से बाजार का उतार-चढ़ाव और जोखिम जुड़ा होता है।

(लेखक ICICI Prudential AMC के सीनियर फंड मैनेजर हैं। प्रकाशित विचार उनके निजी हैं।)