SBI से लेना चाहते हैं होम लोन तो आपको ये बातें पता होनी चाहिए

एसबीआई से अगर आप होम लोन लेना चाहते हैं तो आपको तमाम अहम दस्तावेज जमा कराने होते हैं

नई दिल्ली (बिजनेस डेस्क)। स्टेट बैंक ऑफ इंडिया (SBI) देश में सार्वजनिक क्षेत्र का सबसे बड़ा बैंक है। बैंक होम लोन पर 8.45 फीसद की दर से सालाना ब्याज लेता है। आरबीआई की ओर से हाल ही में नीतिगत दरों में किए गए इजाफे के बाद अब होम लोन की दरों में भी इजाफा होगा। जानकारी के लिए आपको बता दें कि एसबीआई ने वित्त वर्ष 2017-18 में 3,13,106 करोड़ रुपये का होम लोन दिया है।

एसबीआई होम लोन के प्रकार:

एसबीआई कई तरह के होम लोन देता है जैसे- एसबीआई रेगुलर होम लोन, एसबीआई बैलेंस ट्रांसफर ऑफ होम लोन, एसबीआई एनआरआई होम लोन, एसबीआई फ्लेक्सिपे होम लोन, एसबीआई विशेषाधिकार होम लोन, एसबीआई शौर्य होम लोन, एसबीआई प्री-स्वीकृत होम लोन, एसबीआई ब्रिज होम लोन, एसबीआई स्मार्ट होम टॉप अप लोन, एसबीआई कॉरपोरेट होम लोन, एसबीआई होम लोन गैर-वेतनभोगी, एसबीआई रिवर्स मॉर्टगेज लोन, एसबीआई सीआर (वाणिज्यिक रियल एस्टेट) होम लोन और संपत्ति पर एसबीआई लोन (पी-एलएपी)।

एसबीआई रेग्युलर होम लोन की विशेषता: एसबीआई रेग्युलर होम लोन पर डेली रिड्यूसिंग बैलेंस के साथ ब्याज लगता है। एसबीआई होम लोन की रीपेमेंट अवधि 30 वर्षों की है। वहीं महिला खरीदारों को ब्याज में छूट दी जाती है। एसबीआई होम लोन की सुविधा का लाभ लेने के लिए व्यक्ति को भारतीय नागरिक होना जरूरी है और उसकी उम्र 18 वर्ष से 70 वर्ष के बीच होनी चाहिए।

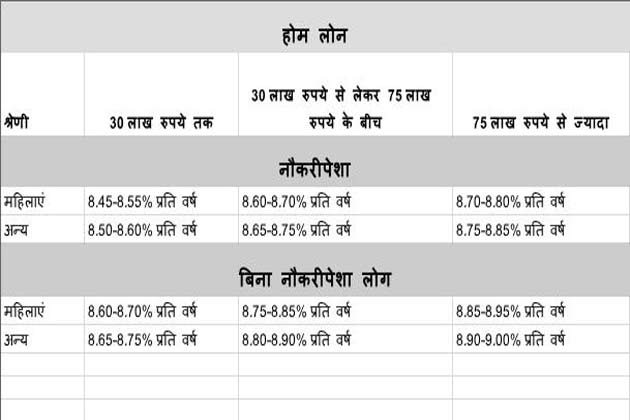

एसबीआई रेग्युलर होम लोन पर ब्याज दरें:

एसबीआई रेग्युलर होम लोन पर प्रोसेसिंग फी: एसबीआई लोन अमाउंट पर 0.35 फीसद की दर से प्रोसेसिंग फी लगाता है। एसबीआई होम लोन की वेबसाइट के मुताबिक, यह रकम कम से कम 2000 और अधिक से अधिक 10,000 रुपये होती है। प्रोसेसिंग फी में टैक्स शामिल नहीं है।

इसके अलावा पूर्व स्वीकृति अवधि के दौरान, कस्टमर को संपत्ति की खोज के लिए वकील के शुल्क का भुगतान करना होता है मूल्यांकन रिपोर्ट के लिए भी पैसे देने होते हैं। होम लोन स्वीकृति के बाद, लोन अग्रीमेंट के लिए स्टैम्प ड्यूटी के रूप में भी शुल्क लगता है। इसके अलावा, संपत्ति बीमा प्रीमियम और सीईआरएआई पंजीकरण शुल्क रु 50 + जीएसटी रुपये 5 लाख तक और 5 लाख से ज्यादा के लिए 100 रुपये + जीएसटी चार्ज किया जाता है।

इन डाक्यूमेंट्स की पड़ती है जरुरत: आवेदक को नियोक्ता पहचान पत्र जमा करना होता है। साथ ही फॉर्म को पूरे तरीके से भरकर तीन पासपोर्ट साइज की फोटो, ऋण आवेदन पत्र, पहचान का सबूत जिसमें पैन/ पासपोर्ट/ड्राइविंग लाइसेंस/ मतदाता पहचान पत्र शामिल शामिल होता है, इसके अलावा निवास / पता (किसी भी एक) का सबूत, जिसमें टेलीफोन बिल/बिजली बिल/पानी बिल/ पाइप गैस बिल की हालिया प्रति या पासपोर्ट/ड्राइविंग लाइसेंस/ आधार कार्ड की प्रति शामिल है।

होम लोन के लिए जरूरी कागजातों में संपत्ति दस्तावेजों को भी जमा करने की आवश्यकता होती है। इनके साथ निर्माण के लिए अनुमति (जहां लागू हो), बिक्री के लिए पंजीकृत समझौते (केवल महाराष्ट्र के लिए)/आवंटन पत्र/ बिक्री के लिए मुद्रित समझौते, अधिभोग प्रमाणपत्र (संपत्ति में स्थानांतरित होने के मामले में), शेयर प्रमाण पत्र (केवल महाराष्ट्र के लिए), रखरखाव बिल, बिजली बिल, संपत्ति कर रसीद, अनुमोदित योजना प्रतिलिपि (ब्लूप्रिंट) और बिल्डर के पंजीकृत डेवलपमेंट समझौते, नई संपत्ति के लिए वाहन (नई संपत्ति के लिए), भुगतान रसीदें या बैंक खाता विवरण, जो कि बिल्डर/विक्रेता को किए गए सभी पेमेंट को दिखाता है।

होम लोन लेने वाले उधारकर्ताओं को पिछले छह महीने के सभी बैंक खातों का स्टेटमेंट जमा करना होता है। अगर होम लोन लेने वाला आवेदक पहले भी किसी बैंक से लोन ले चुका है तो उसे पिछले एक साल का लोन अकाउंट स्टेटमेंट जमा करना होता है। वेतनभोगी और गारंटर को अपना इनकम प्रूफ जमा करना होता है। इसके अलावा सैलरी स्लिप, पिछले दो वर्षों के लिए फॉर्म 16 की एक कॉपी और पिछले दो वित्तीय वर्षों के लिए आईटी रिटर्न या आयकर रिटर्न की फोटोकॉपी के अलावा, पिछले तीन महीनों का सैलरी स्लिप या प्रमाण पत्र, जिसे आयकर विभाग ने स्वीकार किया हो।

ऐसे आवेदक जिनको मासिक वेतन नहीं मिलता उन्हें बिजनेस एड्रेस प्रूफ, पिछले तीन साल का इनकम टैक्स रिटर्न जमा किया हुआ प्रूफ, पिछले तीन साल का बैलेंस शीट जिसमें प्रॉफिट और लॉस अकाउंट का जिक्र हो, बिजनेस लाइसेंस की डिटेल, टीडीएस सर्टिफिकेट, यदि एप्लीकेबल हो तो फॉर्म 16 और योग्यता का प्रमाण पत्र जमा करना होता है।